2024年,中国旅游业正式迈入复苏深水区,多项核心数据突破疫情前峰值,距离全面“满血回归”仅一步之遥。从市场基本面来看,国内游客消费总额、民航旅客运输量、国家铁路发送旅客量等关键指标均大幅超越2019年同期水平,行业复苏势能强劲。Fastdata极数《中国旅游行业年度报告2024》显示,全年在线旅游交易渗透率攀升至51.5%,OTA平台整体交易额同比增长17.8%,达2.07万亿元,两项数据双双创下历史新高,印证了在线旅游市场的强劲活力。

在行业复苏的浪潮中,携程与同程旅行两大OTA巨头走出了截然不同的增长路径,也为中国旅游业未来五年的发展方向指明了核心机遇。业内流传的“出海看携程,国内看同程”,精准概括了二者的战略分歧:前者以中国式服务叩击海外市场,后者则聚焦大众旅游群体,用高性价比服务渗透下沉市场,两条赛道均跑出亮眼成绩。

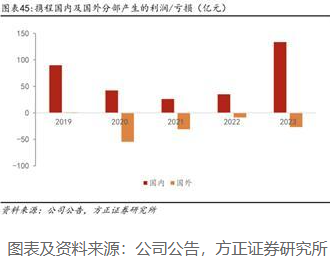

财报数据直观展现了两大巨头的增长韧性。2月25日,携程集团(纳斯达克:TCOM;香港联交所:9961)披露的2024年全年业绩显示,公司净营业收入达533亿元,净利润172亿元,盈利能力稳步提升。值得关注的是,国际业务成为携程增长的核心引擎,第四季度出境酒店、机票预订量较2019年同期增长超20%,旗下国际OTA平台的酒店、机票预订量同比增幅更是突破70%,国际化布局成效显著。

反观同程旅行(00780.HK),3月20日发布的2024年业绩报告则凸显了国内市场的红利。全年公司实现营收173.4亿元,同比增幅高达45.8%,经调整EBITDA达40.5亿元,同比增长29.7%。与携程深耕海外的战略不同,同程的增长动力源自国内大众旅游市场的消费升级,精准捕捉了非一线城市群体的出行需求,形成了差异化竞争优势。

资本市场也给予了两大巨头充分认可。过去一年,在中概股整体被低估的背景下,携程股价逆势大涨超90%,国际化叙事获得市场青睐;而锚定国内下沉市场的同程旅行,凭借持续释放的用户价值,也迎来了业绩与估值的双重提升期。

携程:入境游加码,开启国际化3.0时代

在携程2024年财报电话会上,“入境游”取代过往的“G2战略”“深耕国内,心怀全球”,成为高管团队解读战略的核心关键词。从服务中国游客出境,到服务海外游客跨境出行,再到聚焦海外游客来华旅游,携程的国际化叙事不断迭代,依托完善的供应链与服务网络,成为中国入境免签政策优化及全球旅游市场复苏的最大受益者。

数据显示,2024年携程国际业务占集团全年收入的10%,第四季度占比提升至14%,其中入境游业务增长最为迅猛。2024年第四季度及全年,携程平台入境旅游预订量同比增幅均超100%,来自免签国家的预订量更是暴涨超150%。携程集团CEO孙洁明确表示,对入境游市场潜力充满信心,未来5至10年将持续加大在该领域的投入。

携程加码入境游的背后,既是对国内入境政策红利的精准把握,也是海外布局进入收获期的必然结果。在海外扩张路径上,携程延续了国内“机票引流+酒店变现”的成熟商业逻辑,通过“投资并购+资源直采+自建呼叫中心”的组合策略快速拓展市场。浙商证券梳理显示,近年来携程海外投资重心从欧美转向亚洲,投资并购频次虽有所减少(2015-2017年8次,2020-2022年2次),但资源投入更聚焦于供应链直采。

供应链实力已成为携程与Booking等国际巨头抗衡的核心壁垒。方正证券2025年2月研报指出,携程海外供应链直采比例已超50%;服务端方面,海外客服团队规模超2000人,通过Trip.com为全球40多个国家和地区提供英、日、韩、泰等多语言24小时全天候服务。截至2024年上半年,携程全球旅游供应链已覆盖170多万家酒店、600多家航空公司,联动超9万个旅行社、景区、租车服务商,构建起庞大的全球旅游生态网络。

方正证券预测,未来3-5年,Trip.com将保持高双位数增长,收入占携程集团比重有望提升至15%-20%,2028年整体间夜量有望达到2023年Booking亚太地区间夜量的50%,盈利方面或实现盈亏平衡。随着海外业务盈利能力逐步释放,国际业务将持续为携程整体业绩增长注入强劲动力。

同程旅行:深耕下沉市场,挖掘用户价值增量

2025年3月,希尔顿宣布在随州投资建设五星级酒店、香奈儿拟在地级市开设首店等消息,标志着大众旅游市场的价值正被越来越多品牌认可。无论是人口基数还是消费潜力,需求多元化的大众旅游市场已成为中国旅游行业的新增长引擎,其用户价值的提升具有长期可持续性,而非短期周期性红利。

QuestMobile《2024年小镇中青年消费洞察报告》显示,截至2024年9月,小镇中青年线上月活用户规模达3.07亿,占县域整体月活用户近五成,其中月均消费超1000元的群体占比80.4%,86.4%的群体表现出更强的线上消费意愿。相较于以往,非一线城市中青年的品牌认知度与消费频率显著提升,消费升级趋势明显。

同程旅行正是这一趋势的核心受益者。光大证券2024年8月研报显示,2018-2023年,同程旅行非一线城市用户占比长期稳定在85%以上,三线及以下城市用户占比保持在60%以上,深度绑定下沉市场消费群体。浙商证券也在研报中指出,同程旅行的增长核心驱动力是用户价值提升,下沉市场正释放出蓬勃的消费潜力。

同程旅行的业务数据进一步印证了下沉市场的崛起:2024年,平台三线及以下城市中高星酒店订单占比显著提升,90后、00后小镇青年成为核心消费群体;在国内酒店整体ADR(平均每日房价)下滑的背景下,非一线城市ADR降幅低于一线城市,除价格基数因素外,消费者对“心价比”“质价比”的追求成为关键变量。

为适配消费需求变化,同程旅行持续优化产品与服务供给:一方面拓展省际客运、地铁、公交、租车等本地出行场景,丰富产品矩阵;另一方面联合机场推出“联程中转”“首乘服务”,满足用户从“性价比”到“质价比”的需求升级。这种场景融合推动了业务结构优化,浙商证券研报显示,同程旅行交通/住宿收入比从2019年的1.64:1降至2024年第三季度的1.47:1,住宿业务重要性持续提升。

精细化运营带来了用户规模与单客价值的双重提升。截至2024年12月31日,同程旅行累计服务人次达19.28亿,同比增长9.3%;年内月均付费用户4310万,同比增长4.4%,均创历史新高。同时,同程旅行也将服务触角延伸至海外,2024年国际机票票量同比增长超130%,国际酒店间夜量同比增长超110%,国际业务成为估值提升的新增长点。

AI赋能:差异化竞争,OTA不可替代

2025年,DeepSeek的横空出世标志着AI新时代的到来,生成式AI与旅游场景的融合成为行业新风口。国信证券2025年2月研报指出,全球主流在线旅游厂商均已加速布局生成式AI,试图通过技术赋能提升服务效率与用户体验。旅游作为体验经济,AI与场景的结合并非简单叠加,而是能产生颠覆性价值。

在AI应用布局上,携程与同程旅行走出了差异化路线。以“北京2日深度游规划(避开大众景点,侧重度假属性)”为需求进行实测发现,携程“问道”AI给出的行程规划颗粒度更细,细节把控更到位;同程旅行“程心AI”则在行程中嵌入关联“景酒套餐”,实现攻略与预订的无缝衔接,更贴合用户即时消费需求。

生成式AI不仅优化了C端用户体验,更推动了B端供给侧效率提升。同程旅行旗下旅智科技推出的“旅智云”系统,凭借AI深度融合能力升级为“会思考的PMS(酒店管理系统)”,助力行业数智化转型。内测数据显示,接入AI大模型后,酒店订单查询、前台排房、退房等运营流程综合效率提升50%。

此前“AI暗语交流预订酒店”的视频引发热议,关于“AI是否会取代OTA”的讨论持续升温。国信证券分析师团队认为,OTA龙头企业拥有流量与供应链双重壁垒,率先布局垂直类AI应用形成先发优势,后发者难以直接切入预订环节——旅游资源高度分散,重构供应链成本极高;且旅游消费具有非标化、重履约的属性,即便AI未来渗透至预订环节,也难以完全替代OTA的服务价值。

作为旅游业新质生产力的代表,携程与同程旅行的差异化路径,既是企业基于自身优势的战略选择,也指明了行业未来的发展方向。以用户需求为核心,以AI技术为工具,在国内国际双循环格局中深耕细作,既是两大OTA巨头的成长之路,也是中国旅游业高质量发展的必经之路。